Prima banka sa snaží všetkými silami získať nových klientov. Najnovšie ponúka až 5-percentný úrok na Sporení k Osobnému účtu.

Aj keď ide o vysoký úrok, nemožno ho porovnávať s klasickými termínovanými vkladmi, kde sporitelia môžu 5-percentný úrok len závidieť. Pri termínovanom vklade na jeden rok, 18 mesiacov i dva roky možno v súčasnosti získať maximálny úrok 3,7 percenta ročne.

Porovnávať sporenie od Prima banky sa nedá ani s bežnými sporiacimi účtami. Tie totiž slúžia na odloženie peňazí, ktoré aktuálne nepotrebujeme s tým, že nám banka vyplatí vyšší úrok, ako keby sme ich nechali ležať na bežnom účte. Úroky na sporiacich účtoch sa pohybujú okolo dvoch percent. Ak by sme si chceli vybrať predčasne úrok z Prima banky, prídeme o všetky úroky.

Sporenie k Osobnému účtu od Prima banky predstavuje pravidelné sporenie. Klient si na začiatku vyberie, akú sumu bude mesačne sporiť (15 až 150 eur mesačne) a ako dlho si bude sporiť (12, 18 alebo 24 mesiacov). Výšku ani dĺžku sporenia nie je neskôr možné zmeniť. Podobný produkt ponúka Slovenská sporiteľňa, pri nej však nie je určená dĺžka sporenia, klient môže zároveň meniť výšku sumy, ktorú sporí a banka umožňuje dávať aj mimoriadne vklady. V súčasnosti sporiteľňa ponúka na tomto sporení dvojpercentný úrok, pričom verní klienti dostanú o pol percenta viac.

Takže koľko v skutočnosti môžete zarobiť na päťpercentnom úroku od Prima banky? Keďže ide o ročný úrok, za prvý rok získate celých päť percent len z prvého vkladu. Keďže ďalšie vklady sa budú úročiť kratšie ako jeden rok, dostanete z nich vždy len pomernú časť týchto piatich percent. V prípade, že si niekto vyberie sporenie na dva roky, má výhodu v tom, že v druhom roku sa mu celými piatimi percentami zhodnotí celý vklad, ktorý urobil v prvom roku. Z peňazí, ktoré bude na sporenie vkladať v druhom roku, dostane úrok na základe toho, ako dlho budú peniaze na účte ležať.

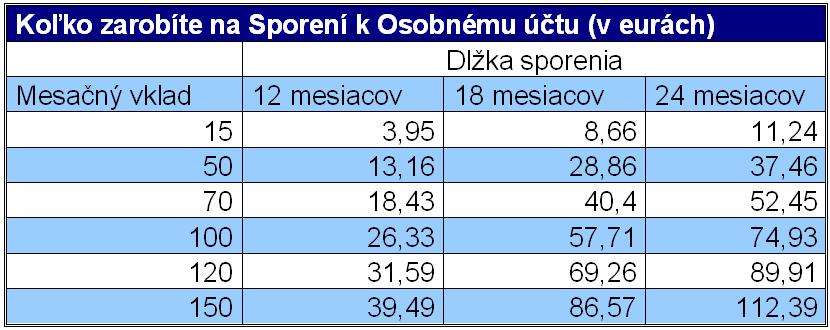

Ak si niekto vyberie najnižší možný vklad vo výške 15 eur na jeden rok, zarobí celkovo po zdanení 3,95 eura. Ak si bude mesačne odkladať 50 eur, jeho čistý zisk dosiahne 13,16 eura a pri maximálnom mesačnom vklade 150 eur, zarobí na úrokoch 39,49 eura.

Kto si založí sporenie na dva roky a mesačne naň bude vkladať 15 eur, získa na úrokoch po zdanení 11,24 eura. Ak si bude sporiť 50 eur mesačne, zarobí 34,46 eura a pri 150-eurovom sporení bude jeho čistý zisk 112,39 eura.

Človek, ktorý si založí sporenie na jeden rok, pričom bude vkladať mesačne 150 eur, celkovo na toto sporenie vloží 1 800 eur. Na úrokoch pritom zarobí 39,49 eura. V prípade, že má niekto k dispozícii hneď na začiatku 1 800 eur a vloží ich do banky na ročný termínovaný vklad s úrokom 3,7 percenta, zarobí na úrokoch 54 eur. Pri trojpercentnom úroku by zarobil 44 eur. Tri percentá na termínovanom vklade v súčasnosti ponúkajú tri banky a 3,7 percenta jedna banka. Pre ľudí, ktorí majú na začiatku k dispozícii celú sumu, je preto výhodnejšie, ak ju vložia na termínovaný vklad namiesto toho, aby ju postupne posielali na sporenie.

Na rozdiel od termínovaných vkladov, je pri sporení od Prima banky dôležité, že sa otvára len k Osobnému účtu. Za jeho vedenie si banka účtuje 3,90 eura mesačne. Za rok tak klient zaplatí za vedenie účtu 46,80 eura, čo je viac, ako možno získať na ročnom sporení pri maximálnom mesačnom vklade. Kto si bude sporiť dva roky maximálnu sumu, zarobí na úrokoch viac, ako zaplatí na poplatku. Banka síce umožňuje znížiť si poplatok za vedenie účtu až na nulu, ale podobnú možnosť ponúkajú aj iné banky.

Klienti, ktorí majú k dispozícii viac peňazí, si môžu v Prima banke založiť až tri rôzne sporiace účty. Vďaka tomu môžu získať na úrokoch viac, ako zaplatia na poplatkoch.

Pozn.: Výsledný vyplatený úrok sa môže mierne líšiť.

... no, presne to si myslia. A zial ...

len taka zaujimavost. Platná vseobecne.... ...

Netvrdim, ze dany produkt je zly. Kto ...

Ten rozbor je vyborny, len zavery z ...

Výborný rozbor.Tie banky nas ozaj ...

Celá debata | RSS tejto debaty